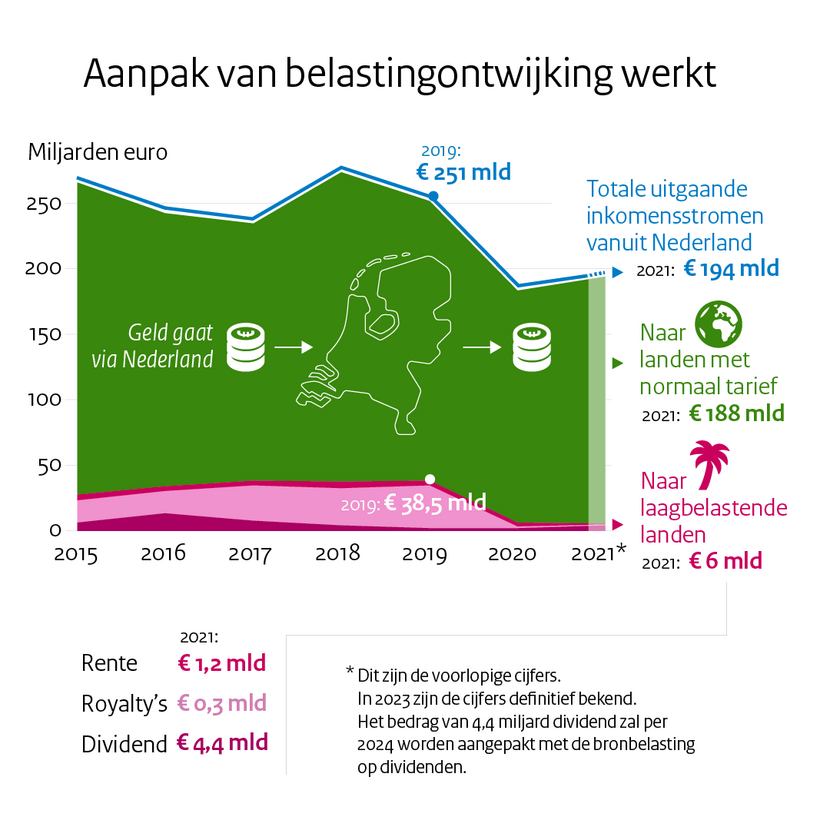

Rente-, royalty- en dividendstromen vanuit Nederland naar laagbelastende landen zijn aanzienlijk afgenomen van € 38,5 miljard in 2019 naar € 6 milard in 2021.

Door de verschillende maatregelen die de afgelopen jaren zijn genomen tegen belastingontwijking is het geld dat vanuit Nederland naar landen met een laag belastingtarief stroomt, flink afgenomen. De totale inkomensstroom naar deze landen is op basis van voorlopige cijfers met bijna 85 procent afgenomen van € 38,5 miljard in 2019 naar bijna € 6 miljard in 2021. Dit wordt veroorzaakt doordat de uitgaande geldstroom van renten en royalty’s naar landen met een laag belastingtarief is gedaald van € 36,4 miljard in 2019 naar een voorlopig geschatte € 1,5 miljard in 2021.

Per 2024 treedt de bronbelasting op dividenden in werking die deze stromen nog verder zal beperken. Dit staat in een brief van staatssecretaris Van Rij van Financiën die vandaag naar de Tweede Kamer is gestuurd. In die brief worden de effecten van de maatregelen gemonitord op basis van cijfers van De Nederlandsche Bank. Het gaat om voorlopige cijfers, waarbij deels een voorspelling is gedaan op basis van gegevens uit het verleden.

Staatssecretaris van Rij: “Belastingontwijking via Nederland is succesvol aangepakt met veel verschillende maatregelen, waaronder de bronbelasting op rente en royalty’s vanaf 2021. Deze geldstromen naar laagbelastende landen lopen nu aanzienlijk minder via Nederland. Toch houdt onze strijd tegen belastingontwijking niet op. Zo zijn er nog te veel brievenbusfirma’s in Nederland. Het kabinet wil de komende tijd daarom verder samenwerken met andere landen om misbruik van doorstroomvennootschappen verder tegen te gaan. Daarom zetten we maximaal in op een succesvolle behandeling van een voorstel dat de Europese Commissie heeft gedaan om dit aan te pakken.”

Met de bronbelasting op renten en royalty’s worden betalingen naar landen die geen of te weinig belasting heffen sinds 2021 door Nederland belast. De maatregel geldt voor geldstromen naar landen met een winstbelastingtarief van minder dan 9% en landen die op de Europese lijst van non-coöperatieve landen staan. Ook kan de bronbelasting van toepassing zijn in misbruiksituaties, bijvoorbeeld wanneer de betalingen onzakelijk worden omgeleid. Vanaf 2024 gaat ook een bronbelasting op dividendstromen gelden.

Naast het monitoren van de geldstromen naar landen met een laag belastingtarief is ook gekeken naar de daadwerkelijke aangiftegegevens van de bronbelasting. In 2021 werd er nog € 51 miljoen aan bronbelasting betaald, terwijl het kabinet geen opbrengsten had geraamd. Deze inkomensstromen zijn voor een deel te verklaren doordat bedrijven te laat waren met het aanpassen van hun structuur. Voor een ander deel zullen wellicht de administratieve kosten die gepaard gaan met een reorganisatie te groot zijn en zal de bronbelasting voor lief zijn genomen. Naar verwachting zullen deze stromen op den duur alsnog verdwijnen.

Ook is gekeken of door de bronbelasting in Nederland de geldstromen zijn verlegd naar andere landen waar veel doorstroom is, zoals Singapore en Hong Kong. Er is vooralsnog geen reden om aan te nemen dat de stromen vanuit Nederland zijn verlegd naar dit soort landen.

De nadruk in de aanpak van belastingontwijking van het kabinet ligt de komende tijd met name op verdere internationale maatregelen, en het implementeren van de internationale afspraken om een minimumbelasting in te voeren en het voorstel van de Europese Commissie om misbruik van doorstroomvennootschappen tegen te gaan. Die maatregelen maken Nederland nog minder aantrekkelijk voor brievenbusfirma’s. Daarnaast blijft Nederland ieder jaar de ontwikkelingen rondom de aanpak van belastingontwijking monitoren.